化工板块,复苏信号渐显。

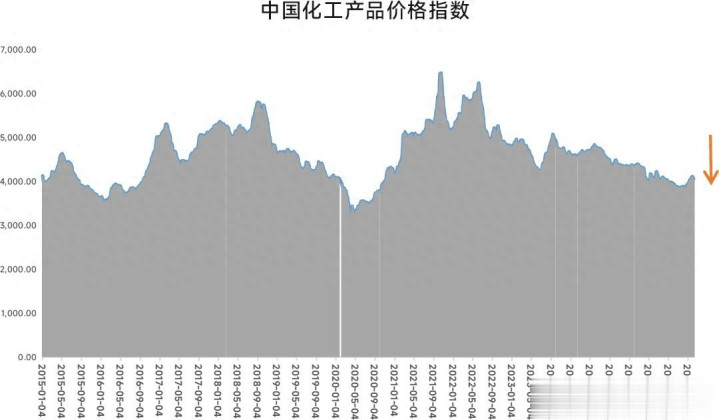

在经历过多年的下跌之后,化工产品价格在2025年12月迎来了触底反弹的迹象。Wind数据显示,截至2026年1月30日,中国化工产品价格指数(CCPI)报收4115点,较2025年11月5日的阶段性低点(3823点)上涨了7.64%。

化工行业的股市表现,则已早先一步复苏。

自2025年一季度以来,化工板块的底部持续确认,开始震荡上行的走势。Wind数据显示,截至2026年2月11日,申万基础化工指数较2025 年年初上涨超50%。

申万基础化工行业指数走势

过去四年,化工行业经历了由产能过剩主导的下行周期,盈利能力被严重压缩。当前行业正处于周期底部,拐点或已现。

化工行业的投资逻辑正从传统的规模扩张,转向由供给侧改革和需求侧结构性升级共同驱动的价值重估周期。

供给端收缩,竞争格局优化

资本开支周期见顶回落:经历2021-2022年的投资高峰后,化工行业的资本开支和在建工程增速已出现明显向下的拐点。这意味着未来1-2年内新增产能压力有望显著减弱,为行业供需格局的实质性改善奠定了基础。

国内“反内卷”政策强力推进:自2024年起,从中央到地方密集出台“反内卷”及稳增长相关政策,如《石化化工行业稳增长工作方案(2025-2026年)》等,通过能耗、环保、安全等硬性标准,加速淘汰老旧和落后产能,并严格控制新增炼油、乙烯等大宗品产能。这标志着行业从无序扩张进入存量优化阶段。

海外产能加速退出:受能源成本高企(欧洲天然气价格约为美国的3倍)和严苛环保法规的双重挤压,欧洲、日韩等地区的高成本化工产能正加速关停。例如,韩国石化企业已同意削减高达25%的石脑油裂解产能。这为具备成本优势的中国化工企业腾出了全球市场空间,出口逻辑得到强化。

需求端结构性复苏与新兴增量爆发

传统需求触底回暖:与房地产、基建、纺织等传统经济周期密切相关的化工品需求,在经历了深度下行后,正随宏观经济企稳而逐步复苏。

新兴需求打开全新增长空间:新经济成为拉动化工行业增长的核心引擎。

新能源(电动汽车、储能)的爆发式增长,带动了磷酸铁锂、电解液添加剂、PVDF等上游化工材料需求激增;

AI与半导体产业的发展,催生了对电子特气、光刻胶、高性能工程塑料(如PEEK)、液冷材料等高端电子化学品的巨大需求;

航空航天、生物医药等高端制造业也对高性能纤维、特种橡胶等新材料提出了更高要求。

一些化工行业研究员出身的基金经理,已经敏锐地注意到了化工板块的投资机会。

融通产业趋势精选的基金经理李文海就是其中之一。

李 文 海

8年证券、基金行业从业经历,其中2.76年投资管理经验。

本硕均就读于清华大学化学系,2017年7月入职融通基金,先后担任化工行业研究员、交运行业研究员、周期行业组长。

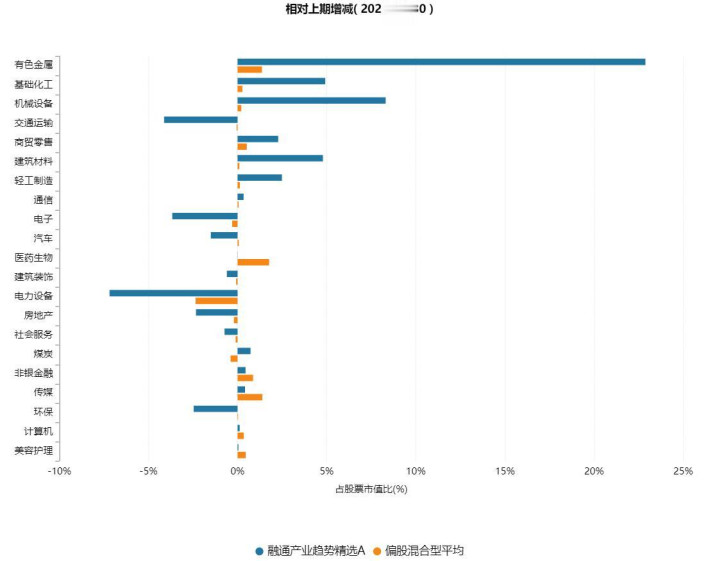

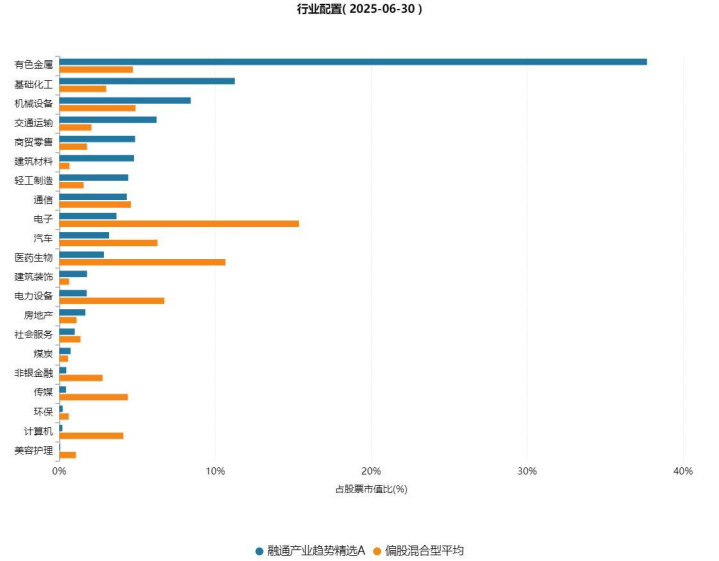

从2025年中报可以看到,融通产业趋势精选早在2025年上半年就大幅增配了有色、化工等周期行业。

在有色、化工等行业的持仓大幅超越偏股混合基金平均水平。

得益于抓住了有色、化工等板块机会,李文海管理的融通产业趋势精选基金(A类份额)2025年上涨了60.91%,同类排名前12%,该基金也是国泰海通证券三年期五星基金★★★★★、银河证券三年期五星基金★★★★★。

注:2025年涨幅已经托管行复核;同期业绩比较基准为16.06%(来源Wind);同类排名来自银河证券-2.1.1 偏股型基金(股票上下限60%-95%)(A类),具体排名为210/1895;银河证券星级评级截至日期、发布日期均为20260102,国泰海通星级评级截至日期、发布日期均为20251231

融通产业趋势精选前十大重仓股(20251231)

重仓股数据来源于该基金2025年四季报,重仓持股统计日为当季度最后一个交易日(20251231),不代表基金当前持股,也不代表本公司管理的基金的投资标的,亦不构成任何投资建议与承诺,个股历史走势并不代表未来业绩。

李文海在近期的投资者交流中表示,2026年他的整体布局方向,将逐步从有色金属板块向化工板块切换。从全年乃至未来两三年的维度看,对化工板块持乐观态度。

李文海也详细分享了一些对化工板块的看法,我们摘录如下:

化工板块“抢跑幅度”或有限

化工板块的核心逻辑较为清晰——供给端收缩态势显著,行业新增产能有限,而需求端目前已处于复苏起点,后续具备较大改善空间。

当前市场普遍关注的核心问题的是,化工板块之前的上涨是否存在“抢跑”现象,以及“抢跑”幅度究竟多大。

我认为,化工板块的“抢跑”幅度可能远低于市场预期。

主要原因在于,尽管之前化工板块股价表现强劲,但从市净率(PB)维度来看,由于化工行业多数企业过去五年产能实现大幅扩张,当前板块整体PB仅处于历史分位数30%左右的水平(Wind数据,截至2016年1月末)。

若进一步考虑相对PB结合流动性水位进行调整,当前化工板块的流动性相对PB水位更低,与当前处于低位的化工价差高度契合。

当前化工价差处于低位,核心是受行业淡季影响,即便不考虑后续开工率提升的逻辑,仅从季节性规律来看,当前价差也已处于相对底部区间。

综上,我认为化工板块当前的“抢跑”幅度有限,在今年一季度业绩披露前,或是布局窗口期。

化工板块有望走出独立行情

结合当前行业研判,化工板块走出独立行情、与有色板块逐步解耦概率较大,这一趋势的显现可能更多的是时间问题。

今年年初,市场普遍存在认知偏差,多数投资者将化工板块的阶段性上涨归因为有色板块的资金外溢效应,但从行业内核逻辑来看,化工与有色存在本质差异,核心区别在于需求驱动逻辑的不同。

具体而言,化工板块的景气度更多锚定国内的内需市场,海外需求对其影响相对有限;而有色板块的价格走势与景气周期更多受海外需求端的波动主导,海外市场的需求变化对其影响更为显著。结合今年整体市场的预判,后续化工板块表现强于有色板块的概率或较高。

此外,化工与有色板块也存在一定的共性特征,其中行业价格协同性便是重要一点——这一特征在有色板块的分析中同样关键,对于化工板块而言,价格协同机制的作用更为突出。从行业逻辑来看,企业采取降价倾销策略的核心目的通常是抢占市场份额,但如果行业整体产能处于刚性约束、无法实现有效扩张的背景下,降价倾销可能就失去了核心意义。

在此前提下,化工行业更容易形成良性的价格协同格局,低价倾销现象也有望逐步减少。值得注意的是,化工行业当前实施的反倾销措施具有持续性与长期性,这一举措与单纯的资源领域贸易保护主义存在本质区别,其核心是维护行业良性竞争秩序、保障行业长期健康发展。

基于此,我对化工行业的长期发展抱有较强信心,对相关政策的公信力也高度认可,这也将成为我后续行业配置与仓位调整的重要参考依据。

注:融通产业趋势精选基金风险等级为R4中高风险(管理人评级),适合风险承受能力C4及以上的投资者。请投资者根据自己的风险承受能力,审慎投资。

融通产业趋势精选基金销售相关费用:本基金A类份额申购费(金额:M):M

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。

谨慎投资。指数过去走势不代表未来表现。本材料是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。材料中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本材料在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

配资天眼-配资天眼官网-中国配资官网-股票配资是什么提示:文章来自网络,不代表本站观点。

- 上一篇:石家庄股票配资网最大点降水量:汶上县汶上26.5毫米

- 下一篇:没有了

沪深京指数

热点资讯

推荐资讯